O Brasil que criou o Pix e transformou os pagamentos instantâneos em referência mundial está prestes a dar mais um passo importante na modernização do seu sistema financeiro. O DREX, a moeda digital oficial do Banco Central, está em desenvolvimento e promete mudar a forma como dinheiro, crédito e ativos financeiros funcionam nos bastidores da economia. Ao mesmo tempo, o Open Finance avança silenciosamente, conectando bancos, fintechs e empresas em um ecossistema financeiro onde os dados do cliente pertencem ao próprio cliente.

Para empreendedores, essas duas inovações caminham juntas e têm implicações práticas que vão muito além da tecnologia. Acesso a crédito mais barato, processos financeiros automatizados, novos modelos de negócio e uma relação completamente diferente com bancos e instituições financeiras, tudo isso está se desenhando agora, enquanto as regras do jogo ainda estão sendo escritas.

Neste artigo, você vai entender o que é o DREX, em que ponto está o projeto hoje, o que é o Open Finance e como essas duas iniciativas vão impactar empresas de todos os tamanhos nos próximos anos.

O que é o DREX?

O DREX é a moeda digital oficial do Brasil, emitida e controlada diretamente pelo Banco Central. O nome vem de Digital Real Eletrônico X, onde o X representa tecnologia, inovação e conexão. Diferente das criptomoedas como o Bitcoin, que são descentralizadas e sem controle governamental, o DREX é regulado, tem paridade de 1 para 1 com o real físico e opera dentro do sistema financeiro nacional. Em termos simples: é o real, mas em formato digital e com capacidade de automação que o dinheiro físico não tem.

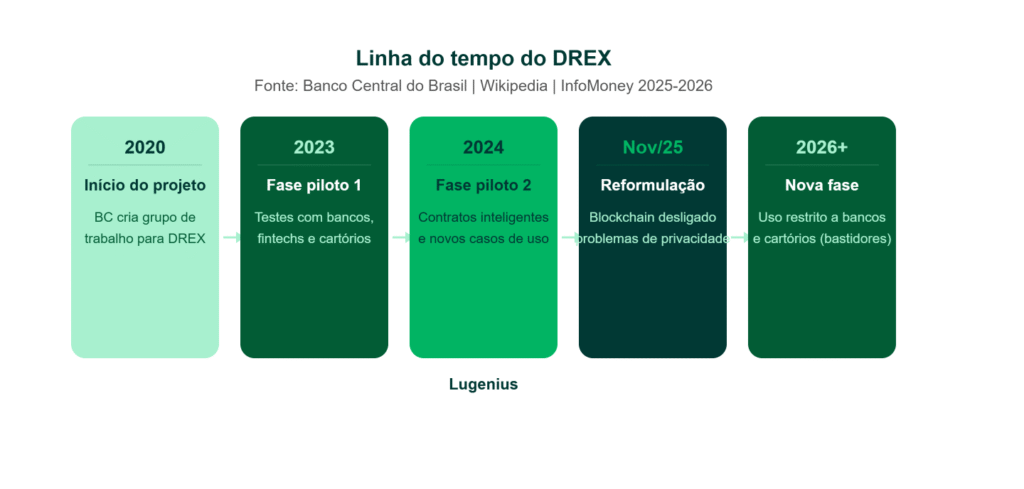

O projeto começou a ser desenvolvido em 2020 e passou por uma fase piloto entre 2023 e 2025, onde bancos, fintechs e cartórios testaram casos de uso reais com títulos públicos e contratos inteligentes. Em novembro de 2025, o Banco Central encerrou a segunda fase do piloto após identificar desafios técnicos relacionados à privacidade na plataforma blockchain utilizada até então. A infraestrutura foi desligada e o projeto foi redirecionado para novas tecnologias, com desenvolvimento continuando em 2026.

É importante separar o DREX da promessa inicial de contratos inteligentes e tokenização de ativos, funcionalidades que foram adiadas indefinidamente. A versão que está sendo desenvolvida agora é mais conservadora: foca na reconciliação de garantias de crédito entre instituições financeiras, permitindo que bancos verifiquem em tempo real se um mesmo ativo foi usado como garantia em mais de uma operação. Menos glamouroso que o projeto original, mas com impacto real e concreto no custo e na velocidade do crédito.

O DREX não vai substituir o Pix, não vai acabar com o dinheiro físico e não será obrigatório. O Banco Central já desmentiu esses rumores. O que ele vai fazer é modernizar os bastidores do sistema financeiro, e isso tem consequências diretas para quem pede crédito e oferece garantias.

Em que ponto está o DREX hoje?

Em abril de 2026, o DREX ainda permanece em fase de desenvolvimento, sem data oficial de lançamento ao público. Após o encerramento da segunda fase do piloto em novembro de 2025 por conta dos desafios de privacidade com a tecnologia blockchain, o Banco Central trabalha na definição de uma nova infraestrutura tecnológica. O presidente do BC, Gabriel Galípolo, confirmou que a primeira versão operacional será voltada exclusivamente a instituições financeiras, bancos, cartórios e corretoras, com foco na reconciliação de garantias de crédito.

Esse contexto é importante para o empreendedor entender: o DREX que chegará primeiro não é aquele que você vai usar no seu celular para pagar fornecedores. Ele vai atuar nos bastidores, mudando como as instituições financeiras operam entre si. Os efeitos práticos para empresas e consumidores virão em uma segunda onda, quando o sistema amadurecer e as funcionalidades mais avançadas, como a tokenização de ativos e os contratos inteligentes, forem implementadas com segurança.

A trajetória do DREX lembra, em alguns aspectos, a do próprio Pix: um projeto que pareceu distante por muito tempo, passou por ajustes técnicos e regulatórios, e quando foi lançado transformou completamente o comportamento financeiro de empresas e consumidores. A diferença é que o DREX é tecnicamente mais complexo e seus impactos mais profundos, o que justifica tanto o cuidado quanto o tempo de desenvolvimento.

O que é Open Finance e como ele se relaciona com o DREX?

O Open Finance, ou Sistema Financeiro Aberto, é a evolução do Open Banking e representa uma mudança estrutural na forma como dados financeiros são compartilhados no Brasil. Regulamentado pelo Banco Central e em implementação desde 2021, o Open Finance estabelece que os dados financeiros dos clientes, extratos, histórico de pagamentos, investimentos, seguros, pertencem ao próprio cliente, não ao banco. E o cliente pode autorizar que esses dados sejam compartilhados com outras instituições de sua escolha.

Na prática, isso significa que uma empresa pode autorizar que uma fintech acesse seu histórico bancário completo para obter uma proposta de crédito personalizada, sem precisar sair do banco atual, sem burocracia e com muito mais dados disponíveis para a análise. Um consumidor pode consolidar informações de todos os seus bancos em um único aplicativo. Uma seguradora pode oferecer preços personalizados com base em dados reais de comportamento financeiro. O poder sai das instituições e vai para quem sempre deveria tê-lo: o cliente.

O DREX e o Open Finance são complementares: enquanto o Open Finance organiza e democratiza o acesso a dados financeiros, o DREX cria a infraestrutura para que transações e contratos financeiros sejam executados de forma automática e verificável sobre esses dados. Juntos, eles formam a base do que o Banco Central chama de Sistema Financeiro do Futuro, um ecossistema onde crédito é mais barato, processos são mais rápidos e barreiras de entrada para novos players financeiros são menores.

O que muda na prática para empreendedores?

O impacto mais imediato para empresas vem do Open Finance, que já está em operação. Empreendedores que ainda não exploraram as possibilidades dessa infraestrutura estão perdendo oportunidades concretas de acesso a crédito, gestão financeira e redução de custos.

Acesso a crédito mais justo e personalizado

Um dos maiores problemas do crédito empresarial no Brasil é a assimetria de informação: bancos pedem garantias excessivas porque não conseguem avaliar adequadamente o risco de empresas sem histórico longo com aquela instituição. Com o Open Finance, uma empresa pode compartilhar seu histórico financeiro completo, de todos os bancos onde tem conta, com qualquer credor interessado. Isso permite análises de crédito muito mais precisas, taxas mais competitivas e acesso a linhas que antes eram inacessíveis. Fintechs como Creditas, Nubank Empresas e diversas outras já usam dados de Open Finance para oferecer condições que bancos tradicionais não conseguem igualar.

Gestão financeira integrada

Com o Open Finance, ferramentas de gestão financeira conseguem consolidar automaticamente dados de múltiplas contas bancárias, cartões e investimentos em um único painel. Para o empreendedor que opera com mais de um banco, o que é comum para separar contas pessoais e empresariais ou aproveitar diferentes condições em cada instituição, isso significa ter uma visão completa e atualizada do fluxo de caixa sem precisar acessar múltiplos sistemas manualmente. Sistemas de ERP e contabilidade já começam a se integrar a essas APIs, automatizando a conciliação bancária e reduzindo erros.

Novos modelos de negócio financeiro

O Open Finance abriu espaço para uma nova categoria de negócios: empresas que não são bancos mas oferecem serviços financeiros usando dados e infraestrutura compartilhada. Uma empresa de logística pode oferecer antecipação de recebíveis para seus transportadores. Um marketplace pode criar uma linha de crédito para seus vendedores com base nos dados de vendas da plataforma. Uma plataforma de gestão pode oferecer seguros personalizados para seus clientes com base no perfil financeiro deles. Isso é o Embedded Finance, finanças embutidas em produtos não-financeiros, e o Open Finance é a infraestrutura que torna isso viável em escala.

Quando o DREX chegar: o que esperar

Quando o DREX avançar para além do uso institucional e chegar às empresas, as mudanças mais significativas devem vir em três frentes. A primeira é a redução do custo de crédito: com a reconciliação de garantias funcionando de forma automática e verificável, o risco para os credores diminui e as taxas tendem a cair. A segunda é a automação de pagamentos e contratos: a programabilidade do DREX permite criar pagamentos condicionados a eventos específicos, uma empresa poderia programar o pagamento a um fornecedor para acontecer automaticamente quando a entrega for confirmada, sem intervenção humana. A terceira é a tokenização de ativos: no futuro, imóveis, veículos, recebíveis e outros ativos poderão ser tokenizados e usados como garantia de forma instantânea e verificável, democratizando o acesso a crédito colateralizado.

Riscos e preocupações legítimas

A discussão em torno do DREX no Brasil não é apenas técnica, ela tem dimensões políticas e sociais relevantes que o empreendedor informado precisa conhecer. O principal ponto de debate é a privacidade: uma moeda digital controlada pelo Banco Central tem, em teoria, capacidade de rastrear todas as transações realizadas. O BC tem reforçado que o sigilo bancário e a LGPD serão respeitados, e que o uso do DREX será opcional, mas a discussão sobre os limites dessa garantia está longe de ser encerrada.

No Congresso Nacional, há projetos de lei que buscam limitar o escopo do DREX e garantir que o dinheiro físico continue circulando. A deputada Júlia Zanatta (PL-SC) é uma das principais vozes críticas, argumentando que um sistema totalmente centralizado no Banco Central abre precedentes preocupantes para o controle financeiro dos cidadãos. São preocupações legítimas que fazem parte de um debate global, outros países que lançaram CBDCs, como a Nigéria com o eNaira, enfrentaram rejeição popular justamente por questões de confiança e percepção de vigilância.

Para empreendedores, o caminho mais prudente é acompanhar o desenvolvimento com interesse e sem alarmismo. O DREX na sua versão atual é uma ferramenta de bastidores para o sistema financeiro, longe de ser uma ameaça ao dinheiro físico ou à privacidade das transações cotidianas. As versões mais avançadas, quando chegarem, virão acompanhadas de regulação e debate público que dará tempo para adaptação e posicionamento.

Como sua empresa pode se preparar agora?

A melhor forma de se preparar para o DREX e o Open Finance não é esperar, é agir sobre o que já está disponível e se posicionar para aproveitar o que vem a seguir.

- Explore o Open Finance agora: se você ainda não autorizou o compartilhamento de dados financeiros da sua empresa para comparar condições de crédito, comece por aí. Fintechs como Serasa FinanZero, Creditas e plataformas de antecipação de recebíveis já usam esses dados para oferecer condições melhores do que os bancos tradicionais.

- Modernize seu sistema de gestão financeira: ferramentas que já se integram a APIs de Open Finance automatizam a conciliação bancária, reduzem erros e dão visibilidade em tempo real do fluxo de caixa. O investimento se paga rapidamente em horas de trabalho manual economizadas.

- Entenda seu perfil de garantias: com o DREX avançando na direção da reconciliação de garantias, empresas que tiverem seus ativos bem documentados e registrados vão se beneficiar primeiro das melhorias no acesso a crédito colateralizado.

- Acompanhe as regulamentações: o Banco Central publica atualizações regulares sobre o Open Finance e o DREX. Para empresas de setores regulados ou que lidam com grandes volumes financeiros, ter um contador ou consultor jurídico acompanhando essas mudanças é investimento estratégico.

- Pense em Embedded Finance: se você tem uma plataforma, marketplace ou sistema com base de clientes ativa, o Open Finance abre a possibilidade de oferecer serviços financeiros embutidos no seu produto. Isso pode ser uma nova linha de receita significativa — mas exige planejamento e parceiros regulatórios adequados.

Conclusão

O DREX e o Open Finance representam a próxima camada da revolução financeira brasileira, aquela que começou com o Pix e que vai transformar não apenas como pagamos, mas como crédito é concedido, como contratos são executados e como ativos são usados como garantia. O Brasil está construindo uma infraestrutura financeira digital que, quando madura, será referência global assim como o Pix se tornou.

Para empreendedores, a mensagem é de atenção sem urgência: o Open Finance já está ativo e oferece oportunidades concretas agora. O DREX ainda está em desenvolvimento e seus impactos mais transformadores virão em alguns anos. O momento certo é usar o presente para entender, se posicionar e modernizar processos, sem esperar que a tecnologia chegue pronta para então começar a aprender.

Continue acompanhando o blog da Lugenius para conteúdos práticos sobre inovação, tecnologia e estratégia financeira, sempre com um olhar direto para quem tem um negócio para crescer.

FAQ

O DREX vai substituir o Pix?

Não. O Pix continuará funcionando de forma independente para pagamentos instantâneos do dia a dia. O DREX é uma infraestrutura complementar, voltada inicialmente para operações entre instituições financeiras. No futuro, as duas tecnologias podem se integrar, mas não há previsão de que uma substitua a outra.

Minha empresa precisa fazer algo agora por causa do DREX?

Não há ação imediata necessária em relação ao DREX, que ainda está em fase de desenvolvimento para uso institucional. O que você pode, e deve, explorar agora é o Open Finance, que já está operacional e oferece oportunidades concretas de acesso a crédito mais competitivo e gestão financeira integrada.

O Open Finance é seguro? Meus dados financeiros estão protegidos?

O Open Finance é regulado pelo Banco Central e opera sob as regras da LGPD. O compartilhamento de dados só acontece com a autorização explícita do titular, sua empresa ou você. Você pode revogar essa autorização a qualquer momento. As instituições participantes são obrigadas a seguir padrões técnicos de segurança definidos pelo BC.

Quando o DREX vai chegar para o público em geral?

Não há data definida. Em abril de 2026, o DREX ainda está em desenvolvimento após a reformulação tecnológica iniciada no final de 2025. A primeira fase operacional será voltada a instituições financeiras, sem acesso direto para pessoas físicas ou empresas. O acesso público virá em uma fase posterior, com prazo indefinido pelo Banco Central.